让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2026-05-07 16:33 点击次数:76

登录新浪财经APP 搜索【信披】稽查更多考评品级

开端:腾讯财经

文|李里

剪辑|刘鹏

2026年4月30日,A股财报透露截止日的临了一刻,五粮液(000858.SZ)交出了一份荒野的财报:2025年全年营收405.29亿元,竟比此前透露的前三季度营收少了204亿元。这个看似抵挡学问的倒挂,很快被另一份公告讲明为“前期管帐差错立异”——五粮液将2025年前三季度营收从609.45亿元重述为306.38亿元,303亿元收入被再行划回表内;归母净利润也从215.11亿元下调至64.75亿元。

问题随之而来:这究竟是一次严慎原则下的管帐修正,如故对昔日收入证明形状的再行雪冤?要是货仍是发给经销商、钱也仍是收回,却在过后被认定尚不知足收入证明条款,那么被改写的不仅仅几张报表,还有白酒行业多年依赖渠谈发货、压货冲量保管增长的叙事。

更机密的是,2025年功绩被大幅压低后,五粮液2026年一季度营收和净利润同比大幅增长,形成一种“深蹲起跳”的财务弧线。公司称之为“差错”,市集追问的却是范畴:旧报表到底错在那里?为何只立异2025年前三季度?这是否涉及信披牵累以致演叨敷陈?对五粮液而言,真的被重述的大略不仅仅300亿元营收,还有成本市集对这家白酒龙头的信任。

受此音书影响,5月6日早盘,五粮液大幅低开6%,股价创6年来新低。

如斯革新幅度,在A股市集极为荒野。由于2025年基数被大幅压低,2026年第一季度五粮液营收228.38亿元,同比增长33.67%;净利润80.63亿元,同比增长82.57%,单季利润险些追平革新后的全年水平。

针对五粮液对“管帐差错立异”给出的隐隐讲明,市集并不买账。有分析觉得该行为应为“管帐战术变更”。事实上,在管帐实务中,“管帐差错立异”与“管帐战术变更”本就存在交叉地带,五粮液的隐隐讲明恰好落在了这一灰色地带中。同期,五粮液股吧热议握住,更有股民告成质疑其财务作秀。

中国企业财务管理协会副会长、财会行家马靖昊在应付媒体指出:“这可不是极少点后几位的‘错误’,这是把(三季度营收的)半壁山河告成‘立异’没了。”著名投资东谈主董宝珍也暗意,五粮液对前期财报数据进行回顾革新,衰退正当依据。

专注于投资者索赔案件的上海久诚讼师事务所许峰讼师告诉腾讯新闻酒韵:“在监管层莫得颐养要求管帐战术变更的情况下,哪怕是我方进行的管帐战术变更,亦然可能组成演叨敷陈。背后真的的逻辑独一监管介入查明。”

事实上,此前在 A 股市集,确有上市公司先实施财务作秀,后以 “管帐差错立异” 方式试图诡秘的前例。

01

“深蹲起跳”式财务旅途

五粮液这次革新的短处,在于大幅后移了收入证明的门槛。

五粮液在《对于前期管帐差错立异的公告》中的官方表述为:“基于对2025年业务模式的梳理及严慎性原则,革新2025年部分业务收入证明有关核算”。

公告未对收入证明口径的具体变化作念出更精细的形容。但业内东谈主士分析指出,革新前五粮液居品出厂发至经销商,物化权即被觉得滚动,收入和利润全额证明。革新后,收入证明的时点被大幅推迟“需要居品到达终局、以致终局施行动销后”,材干觉得是物化权滚动,材干被证明收入。

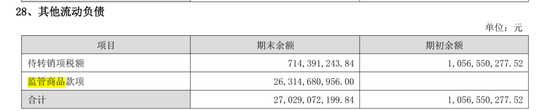

由此带来了报表结构性的变化。五粮液在2025年报表中确立“其他流动金钱——监管商品”和“其他流动欠债——监管商品款项”两个子科目。

从管帐处理逻辑看,“监管商品”是正本已证明收入的发出商品,因物化权尚未完成实质滚动,被再行收回表内,以“其他流动金钱——监管商品”列示,od手机app中国官网入口期末余额49亿元;“监管商品款项”是经销商已打款、五粮液已收到的资金,因收入证明条款尚未知足(尚未被证明为物化权滚动),暂时不成证明为营业收入,只可先挂账为“其他流动欠债——监管商品款项”,期末余额263.15亿元。

263亿监管商品款项不仅告成抽空了300亿表不雅营收,更以金钱欠债表“明牌”的形状揭示出白酒行业高增长叙事下被恒久诡秘的渠谈真实承压。

经“管帐差错立异”革新后,五粮液2025年功绩被“砸出深坑”,收入砍半,利润大降七成,创下公司上市以来最大降幅。但在极低的基数上,2026年一季报公司营收增长33.67%、净利润增长82.57%。

从时刻线上看,这一革新的背后有管理层巨变的影子。2026年2月28日,五粮液原董事长曾从钦因严重违章犯法被留置访问;尔后公司处于“权力真空期”;4月30日,代行权利的副董事长华涛在年报截止日的临了一刻交出这份收获单。

现时,“发货即证明收入”这一常规仍然在白酒行业盛行。五粮液这次事件,告成清楚了白酒行业依赖“发货即证明收入”向经销商压货冲量的增长隐患。

02

争论焦点:

是“管帐差错立异”如故“管帐战术变更”

抑或是“演叨敷陈”?

五粮液在公告中将这次革新定性为“前期管帐差错立异”,意义是“对2025年业务模式进行梳理,基于严慎性原则,革新2025年部分业务收入证明有关核算”。

但这一隐隐的讲明并未得到市集的认可,反而激发了市集更深的追问:这到底是意外的“管帐差错”,如故一次悉心经营的以“管帐差错”包装的“管帐战术变更”?抑或是更严重的“演叨敷陈”?

凭证《企业管帐准则第28号——管帐战术、管帐算计变更和差错立异》(以下简称“企业管帐准则第28号”),“管帐战术变更”是指由一种合规的管帐战术改为另一种合规的管帐战术,前提是变更后的战术能够提供“更可靠、更有关的管帐信息”,旧战术自身有时造作。

而“前期管帐差错”是指由于莫得诈骗或造作诈骗以下两种信息,而对前期财务报表形成遗漏或误报。

(一)编报前期财务报表时能够合理瞻望获取并应当加以接头的可靠信息。

(二)前期财务报表批准报出时能够获取的可靠信息。

前期差错往往包括计较造作、应用管帐战术造作、武断或诬告事实以及作弊产生的影响以及存货、固定金钱盘盈等。

在管帐实务中,金佰利app官网“管帐差错立异”与“管帐战术变更”之间存在交叉。但阐明,五粮液的隐隐讲明并不成劝服市集认可其“前期管帐差错立异”。

从战术角度来看,“差错立异”和“战术变更”两者的短处别离在于,旧战术是否合规。“差错立异”就是承认旧战术有错,“战术变更”则意味着旧战术虽不够好、但并非造作。

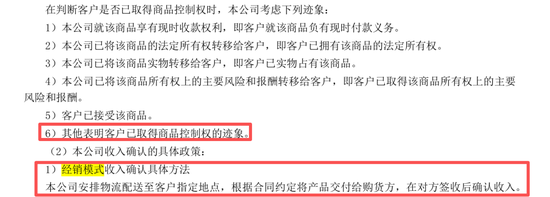

对比五粮液2024年和2025年的年报,公司也并未篡改“判断客户是否已获取商品物化权的接头迹象”和“经销模式收入证明的具体步伐”。阐明公司并莫得承认昔日收入证明的战术有舛错。

同期,五粮液此前的收入证明模式已沿用数年,其现时隐隐的讲明,也不及以说明前期存在计较造作、武断或诬告事实的情形。

财会行家马靖昊指出:“(五粮液)革新是有筹划的、有取舍的,而不是什么无心的管帐差错!真的的差错立异,往往是全面性、系统性,哪能说调就调,说不调就不调?”

“五粮液动作行业龙头,本应作念管帐合规的范例,如今却犯下如斯初级的“管帐差错”,情因何堪!这种把主宰财报当期间的作念法,不仅是对管帐作事的玷污,更是对投资者信任的糟踏!”马靖昊直言。

著名投资东谈主董宝珍也暗意,五粮液以“管帐差错”对前期财报数据进行回顾革新,衰退正当依据。

董宝珍在应付媒体发文:“发货收款即证明收入”,是过程恒久市集考证、合乎交易逻辑与监管要求的行业程序作念法。(五粮液)将全行业通行、正当合规的处理形状,片面秘书为“造作”,莫得合感性、莫得正当的法律依据与公信力。

同期,五粮液定性的“前期管帐差错立异”存在光显短处。

“企业管帐准则第28号”要求企业应当取舍回顾重述法立异紧要的前期差错。这是一种视同该项差错从未发生过,对财务报表有关状貌进行立异的步伐。而五粮液仅联接立异 2025 年各期财报数据,市集质疑若属于系统性准则应用差错,按准则精神可能需要对可连年度进行回顾重述。

董宝珍觉得,五粮液本次革新,是推翻恒久奉行的收入证明原则。

同期,“监管商品款项”科见地确立,也皆指向五粮液这次功绩“变脸”是革新收入证明口径的效果。

从这一层面来看,其实质是收入证明程序从旧准则逻辑切换为新准则逻辑,属于典型的“管帐战术变更”限制。

需要说明的是,不论是“管帐差错”或“管帐战术变更”,并不就是排斥了演叨敷陈的嫌疑。许峰讼师暗意:“五粮液的法律牵累需要监管介入材干查明。一是查明所敷陈的是否属实,二是查明所敷陈的是否合乎管帐战术要求。”

03

以“管帐差错”避讳“财务作秀”的A股前例

此前在 A 股市集,确有上市公司先实施财务作秀,后以 “管帐差错立异” 方式试图诡秘的前例。

2020年4月29日,北京文化(000802.SZ)发布《对于前期管帐差错立异的公告》,对2018年年度财务报表进行回顾革新,调减2018年营业收入4.64亿元、净利润2.03亿元。

2021年1月,北京文化发布公告,因涉嫌信息透露犯法,公司于2020年12月31日收到证监会《访问奉告书》。经访问认定,北京文化2018年年报存在演叨记录——虚增收入占当期革新后营业收入的38.4%,虚增利润占当期革新后净利润的62.6%。

2024年5月,北京金融法院在投资者诉北京文化证券演叨敷陈案件中作出一审判决,认定上市公司2018年年报存在演叨记录。北京金融法院经审理觉得,上市公司出现管帐差错并因此形成信息透露犯法,属于演叨敷陈行为,应当对投资者的亏蚀承担抵偿牵累。

这一判决向市集传递了澄莹的信号:上市公司不成浅薄以“管帐差错立异” 动作挡箭牌,刻意隐匿证券演叨敷陈的法律认定。

据财新网报谈,2024年11月22日,北京市第三中级东谈主民法院就北京文化财务作秀案宣判,法院查证,北京文化2018年年报中统共虚增金钱6.48亿余元,虚增利润6.58亿余元,虚增利润占当期透露利润总和的158%。因此,法院判决,北京文化原法东谈主、董事长、总裁宋歌犯违规透露紧要信息罪,判处有期徒刑两年三个月,并处罚款20万元。

上海金融法院2025年8月发布的《证券演叨敷陈牵累纠纷法律风险详确答复》中指出,管帐差错是否组成演叨敷陈,取决于“主不雅意图”和“首要性”两个中枢维度。假使财务数据失实是因企业管理层基于合理交易判断取舍了特定管帐战术,且该取舍在管帐准则允许的弹性空间之内,往往不组成演叨敷陈;但假定管理层取舍该战术的见地在于诡秘真实筹划情景、迎合市集预期,即便披着“管帐差错”的外套,也可能被认定为演叨敷陈。

复返五粮液“管帐差错立异”事件。现在,五粮液尚未被证监会立案访问,其是否需要承担法律牵累尚不可知。但在信息透露层面,回顾革新后的 2025 年净利润同比降幅超 50%,涉及了功绩预警门槛,公司也并未发布任何预警。

成本市集最腾贵的成本是信任。五粮液仅用一份年报,便让此前蕴蓄的市集信誉大打扣头,这种无形金钱的流失,也让这家龙头酒企的信任根基接管着严峻考研。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:尉旖涵 金佰利app官网

雅博体育app中国官网入口 备案号:

备案号: